從2008年金融海嘯至今,台股經歷了一個很大的循環,從9000點之上,最低跌到3955點,又到目前9321點,這段期間除了實體經濟與企業獲利成長,帶動股價回升之外,利率的影響因素也不小

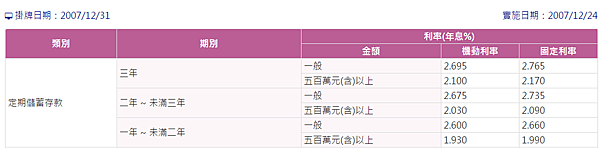

2007年底時台銀的一年期定期儲蓄存款固定利率是2.66%,現在是1.07%,下降1.59%,以本益比的角度來看,2.66%相當於本益比37.6倍,1.07%相當於本益比93.4倍

以最常被拿來存股的中華食來看,2007年的EPS1.94元,股價21元,PE10.82倍

2016年的EPS估計是3.07元,股價49.4元,PE16.09倍,本益比提高48.7%

這段期間的EPS成長58%,股價成長135%,所以股價成長超過獲利成長的部份是來自於本益比的提升,而本益比的提升一方面是來自於公司知名度的提升帶動投資人偏好增加,另一方面就是來自於降息的帶動,若無這些因素,股價若只反應獲利的成長,那股價會是21*1.58=33.18元

中興保全也是一個獲利穩健的公司,2008年的EPS是3.03(找不到2007的資料以08年取代),股價47.5,本益比15.68倍

2016年EPS估4.2,股價87.2,本益比20.76,這段期間EPS上升38.6%,股價上升83.5%,本益比提升32.4%,若本益比未提升,股價是65.9元

全球原物料去年有一段不小的漲幅,最近實行的一例一休也帶動物價上漲,台灣展開升息循環的機會越來越高。過去降息帶動的本益比增幅約在30%-50%之間,當利率從目前1.07%往過去的2.66%靠攏,會使得高本益比的股票殖利率吸引力相對下降,若是企業的獲利無法持續成長,那麼本益比也勢必面臨下修的情況,雖然利率不致於快速上升,但零成長定存股的本益比與股價目前已處在天花板的位置,從2008年至今,只要穩健存股,加總現金股利與股價的漲幅,合理估計大概可讓100萬的資產至少成長至250萬至300萬,這種簡易投資就可讓資產大幅成長的時代已過,不可不面對的新時代也悄悄來臨,投資股票雖仍是一般人累積財富的最佳選擇,但是單純存股策略的投資難度將提高,報酬率也將下滑。

新投資時代主要面臨幾個困境

1.利率:利率下降不易,但很容易提升,一旦升息,股市的整體本益比就面臨下修

2.人口紅利:台灣人口將於2022-2025年開始減少,人口總數將從最高峰2348萬降到2060年的1758萬,也就是43年後總人口將減少25%,台灣的勞動人口和消費力勢必大減,房價大跌,人口老化也將提高稅率和健保的成本,內需企業的獲利將有很大危機,當市場察覺這樣的趨勢,資金將持續流出,純內需定存股的價值將大幅萎縮

3.成交量萎縮:目前的制度讓小型股的流通性持續降低,股價的活潑程度也遠不如以往,權值股和中小型股的表現差異極大,另一方面,高漲的房價和低薪資讓青年無力投資,台股平均投資年齡目前已達48歲,這樣的結構恐怕難以扭轉

4.政治動盪,關稅壁壘,貿易協定簽署困難,缺電等問題讓台灣企業經營環境惡化

5.需要觀察今年將擬定的幾個重大政策是否能改善目前的困境,股利分離課稅或許能吸引大戶回流,年金改革能讓財富以較合理的方式分配,社會住宅能夠讓青年降低貸款負擔提高消費投資與生育

適合的應對方式

1.避開零成長或極低成長的公司,才不會賺了股價,卻因本益比持續下修而賠了股價

2.避開純內需或高比重內銷的公司,才能避開未來人口減少的不利影響,因為台灣人口雖面臨減少,但全世界卻是增加的狀況,目前全球人口75億,估計2030年時是85億,全球人口紅利的商機仍然存在,若能投資在海外有穩固市場的企業,相對穩定許多

3.因應台灣勞動人口減少與老化,未來要擴產徵人不易,若是公司主要廠區在海外,如中國或越南,至少不會面臨有錢卻找不到人的情況

4.人口老化商機,醫材,醫療設備,保健食品,藥品,老年照護

5.投資海外股票,波克夏的本益比17倍,嬌生的本益比20倍,他們的穩定性和市佔率高,但本益比可能還低於台灣一些高估的股票,將資產配置一些比重至海外也是個可行的方式